Хөгжлийн банкны Бизнес, хөгжил хариуцсан дэд захирлын үүрэг гүйцэтгэгч З.Батырбектэй ярилцлаа.

Таны хувьд Хөгжлийн банкны Дэд захирлын үүрэг гүйцэтгэгчээр томилогдоод багагүй хугацааг өнгөрүүллээ. Банкны зээлүүдийн нөхцөл байдлын талаар бидэнд мэдээлэл өгөхгүй юу, эргэн төлөлтийн хувьд ямар дэвшил гарч байна вэ?

Хөгжлийн банкны нөхцөл байдал амаргүй, нийт 66 зээлдэгчээс 5 зээлдэгч нь зээлээ бүрэн төлөгдсөн. Нийт 35 орчим зээлдэгч тодорхой хэмжээгээр зээлийн эргэн төлөлт хийж байгаагаас хамгийн бага нь 4 сая төгрөгийн, хамгийн их нь 27,4 тэрбум төгрөгийн эргэн төлөлт хийгдэж, өнөөдрийн байдлаар нийт 153,3 гаруй тэрбум төгрөгийн зээлийн эргэн төлөлт хийгдээд байна. Өнгөрсөн жилийн турш үндсэн зээлийн төлөлт 408,4 орчим тэрбум төгрөг төлөгдсөнтэй харьцуулбал нилээн ахицтай байна.

Бид нийт зээлийг зарцуулалтаар нь гурав ангилж үзэж байна. Нэгдүгээрт, тухайн зээлийг зориулалтын бусаар ашигласан, тухайн төсөл хэрэгжээгүй. Эдгээр зээлүүд асуудал ихтэй байна. Шүүх, цагдаа, хууль хүчний байгууллагуудтай хамтарч ажиллахаас өөр сонголт байхгүй. Хоёрдугаарт Төрийн өмчит аж ахуйн нэгжид олгосон төсвийн шинж чанартай зээлүүд байна. Энэ нь улсын төсөвт зарим нэгийг нь тусгана гэж байсан бол тусгаагүй. Жилээр хойшилчихсон. Жишээлбэл, ТОСК-ийн зээл, Эрчим хүчний яамтай холбоотой зээлүүд байна. Гуравдугаарт, тухайн төсөл нь хэрэгжсэн ч өнөөгийн нөхцөл байдлаас хамаараад мөнгөн урсгал нь саатсан, бизнесийн үйл ажиллагаанд нь догол үүссэн зээлүүд байна. Банкны хувьд энэ гурван чиглэлд ажлын хэсэг байгуулаад ажиллаж байна. Үр дүн нь тодорхой түвшинд гараад эхэлж байгаа ч нөхцөл байдал сайжиртал тодорхой цаг хугацаа шаардлагатай байна.

Хөгжлийн банкны барьцаанд байгаа орон сууцуудын талаарх мэдэгдлийг иргэдэд зориулж мэдээлсэн. Энэ талаар та дэлгэрэнгүй мэдээлэл өгөхгүй юу?

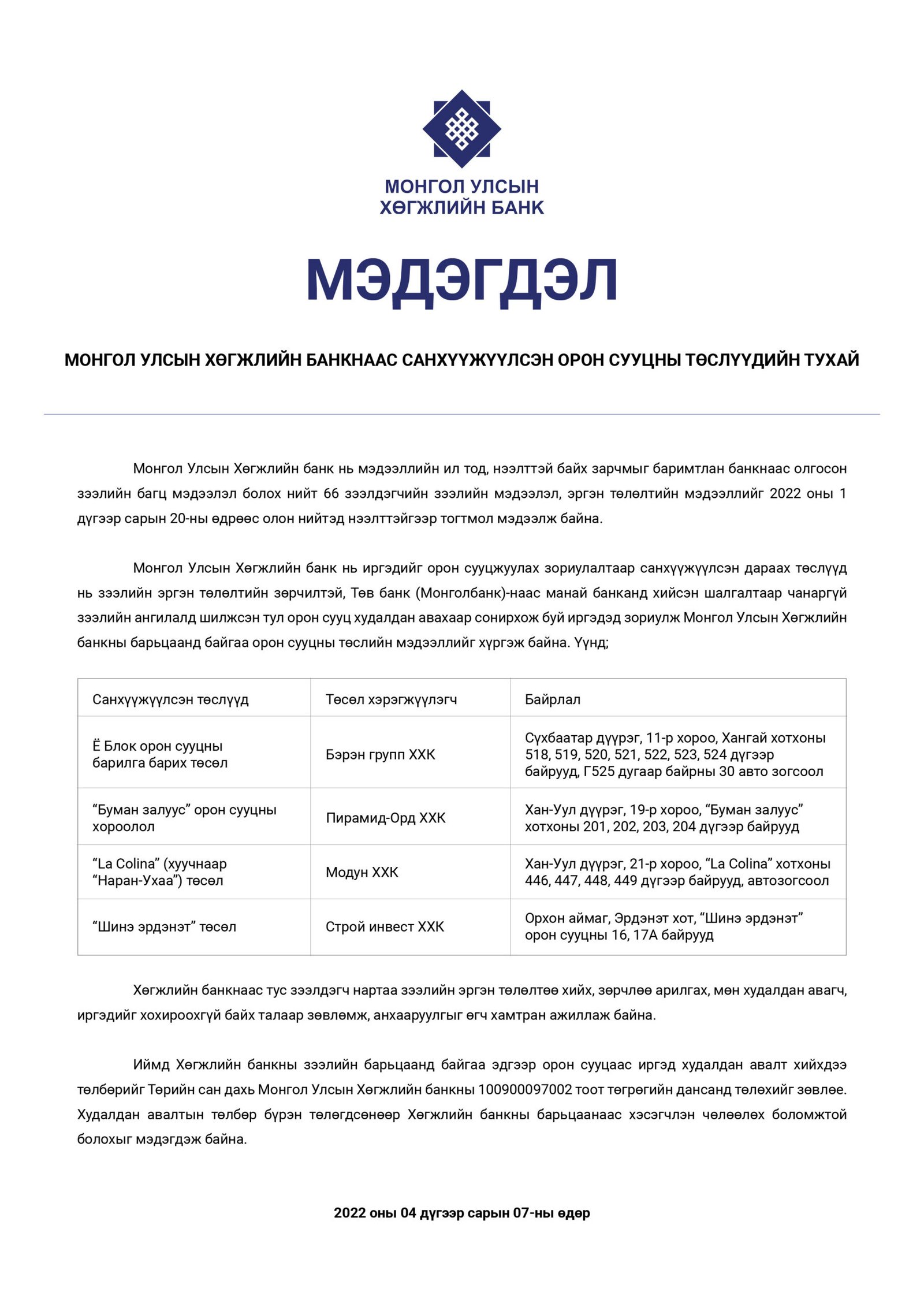

Хөгжлийн банкны зээлийн багцаас 8 зээл нь иргэдийг орон сууцжуулах зориулалтаар санхүүжүүлсэн зээл байгаа бөгөөд эдгээрээс 4 зээлдэгчийн хувьд тухайн барьсан орон сууц нь Хөгжлийн банкны барьцаа хөрөнгөнд байна. Тодруулбал, Бэрэн групп ХХК-ийн хувьд Хангай хотхоны Ё блокны барилгууд, Пирамид-Орд ХХК-ийн “Буман залуус” орон сууцны хороолол, Модун ХХК-ийн “La Colina” хотхоны барилга, Строй Инвест ХХК-ийн Шинэ Эрдэнэт төслийн зарим барилгууд нь Хөгжлийн банкны барьцаанд байгаа гэсэн үг. Бид эдгээр байгууллагуудыг зээлийн зөрчлөө арилгах, мөн иргэдийг хохироохгүй байх тал дээр анхааруулж хамтран ажиллаж байна.

Тэгэхээр манай банкнаас зарлагдсан дөрвөн байгууллагаас орон сууц худалдан авч болно. Харин худалдан авалтын төлбөрөө л Хөгжлийн банкны дансанд хийснээр манай банкны барьцаанд байгаа орон сууцнаас өөрийн худалдан авсан байраа барьцаанаас хэсэгчлэн чөлөөлүүлж, гэрчилгээгээ авах боломжтой болно гэдгийг л ойлгох хэрэгтэй. Энэ шаардлагыг Та мөн тухайн байрыг борлуулагчид тавих ёстой. Тэгж байж бид эдгээр зээлийг хамтдаа эргэн төлүүлэх юм. Өөрөөр хэлбэл, манай банкны барьцаанд байгаа орон сууцыг хэн нэгэн хүн танд худалдан борлуулж төлбөрийг нь танаас авчихсан ч хөгжлийн банкны зээл рүү шилжүүлж байрыг нь барьцаа хөрөнгөөс чөлөөлүүлэх арга хэмжээг авахгүй л бол та байрныхаа жинхэнэ эзэн болох боломжгүй байх нь.

Жишээ нь, Строй Инвест ХХК-ийн Орхон аймагт хэрэгжүүлж байгаа орон сууцны төсөл байна. Хөгжлийн банкны барьцаанд байгаа орон сууцнаас иргэд худалдан авч, төлбөр нь манай банкны дансанд байршсан тохиолдолд барьцаа хөрөнгөөс хэсэгчлэн чөлөөлөөд өгч байгаа. Энэ байрнаас худалдан авч болохгүй шүү гэсэн зүйл огт байхгүй. Зарим нэгэн хэвлэл мэдээллийн хэрэгслээр мэдээлсэн шиг хар жагсаалтад орсон байна, энэ байрнаас битгий аваарай гэх агуулга бүхий мэдээллүүд нь ташаа ойлголт шүү гэдгийг хэлмээр байна. Харин эсрэгээрээ худалдан авалт хийснээр дээрх барилгын компаниуд нь зээлээ төлөх боломжтой болно гэсэн үг.

Худалдан авагч нь төлбөрөө Хөгжлийн банкны дансанд 100 хувь шилжүүлснээр барьцаа хөрөнгөөс чөлөөлөгдөнө гэсэн үг үү? Төлбөрөө хийсэн худалдан авагч бүр Хөгжлийн банк руу хандах уу?

Борлуулагч талаас худалдан авагчийн төлбөрийг Хөгжлийн банкны дансанд шилжүүлээд мэдэгдэх эсвэл худалдан авагч өөрөө Хөгжлийн банкны дансанд төлбөрөө байршуулаад мэдэгдэх аль аль хувилбарын боломжийг хангаж байгаа.

Жишээ нь, банкны зээлээр авахаар бол урьдчилгаа төлбөрөө манай банкны дансанд байршуулаад зээл авах арилжааны банкаараа зээлээ судлуулаад гаргасан шийдвэрийг нь манай банк руу ирүүлнэ. Тухайн шийдвэрийг үндэслэн энэ байрыг чөлөөлөхөд татгалзах үндэслэлгүй гэсэн албан тоот бичиж өгнө. Ингэснээр тухайн арилжааны банк байрны төлбөрийг манай банканд шилжүүлнэ. Үүний дараа тухайн байрыг барьсан компанийн хүсэлт, арилжааны банкны зээл шийдвэрлэсэн бичгийг үндэслэн Хөгжлийн банкны барьцаанд байгаа орон сууцаас хэсэгчлэн чөлөөлж өгч байна. Иргэн 100 хувь төлбөрөө төлөн худалдаж авч байгаа тохиолдолд тэр мөнгө нь манай банкны дансанд байршуулсан гэдгийг нотолсон бичиг буюу аж ахуйн нэгжээс нотолсон бичгийг үндэслэн барьцаа хөрөнгөнөөс хэсэгчлэн чөлөөлж өгч байгаа.

Худалдан борлуулагчдын хувьд ямар байр суурьтай байгаа вэ?

Мэдэгдэлд дурдсан дөрвөн байгууллага маань ч бас нэгдсэн ойлголттой байгаа. Жишээлбэл, “Модун” ХХК-ийн “La Colina” төслийн байраас иргэд дээрх зарчмаар худалдан авалт хийж, зээлийн эргэн төлөлт хийгдээд байгаа. Ковидын нөхцөл байдлаас болоод байрны борлуулалт зогссон байсан ч одоо худалдан авалт нэмэгдэж байгааг мэдэгдсэн. Энэ урсгалаараа байвал “Модун” ХХК зээлээ хэвийн хэмжээнд төлөх боломж нь бүрдэж байгаа гэж ойлгож болно. Борлуулагч талаас байр худалдан авах гэж байгаа иргэнд Хөгжлийн банкны дансанд төлбөрөө байршуулна гэдгийг анхнаас нь ойлгуулж, тохиролцох нь л чухал юм.

Хөгжлийн банк зээлийн мэдээллээ ил тод мэдээлж байна, тэгвэл та бүхэн энэ банкны үйл ажиллагааг цаашид хэрхэн үргэлжлүүлэх вэ?

Хөгжлийн банкны ирээдүйг эерэг талаас нь харж байгаа. Учир нь гадна талдаа дотоодынхоо нөхцөл байдлыг илэн далангүй илэрхийлсэн нь итгэл үнэмшлийг нэг талаар түрүүлж байгаа. Яагаад гэвэл Хөгжлийн банкны мууг далдлаад явсангүй, бодит нөхцөл байдлыг ил тавилаа.

Бид банкны дүрэм журмын өөрчлөлт, холбогдох хууль эрх зүйн орчны өөрчлөлтийн мэдээллийг гадна талын хөрөнгө оруулагч нартаа ч мөн ялгаагүй өгөөд, хэлцэл хийгээд явж байгаа. Мөн 10 гаруй ОУ-ын байгууллагуудаас хөрөнгө оруулалт татахаар хэлцлийн шатанд ажиллаж байна. Зарим нэг нь нааштай хандаж байна. Банкны хуулийн хүрээнд Олон улсын аудитын байгууллагуудаар үнэлгээ хийлгэж байгаа.

Засгийн газраас гол дэмжлэг үзүүлж, бүх ажиллах нөхцөл боломжийг хангаж өгч байна. Тэгэхээр хууль эрх зүйн орчин, ажиллах нөхцөлийг хангаж өгч байгаа учраас чанаргүй активтай холбоотой өнөөгийн асуудлуудыг даван гарна гэсэн итгэл найдвартай ажиллаж байна.

Хөгжлийн банк цаашид шилэн болно. Хөндлөнгийн хамаарлыг аль болох бууруулах бодлого, чиглэлийг баримталж, санхүүжилтийн бодлогоо холбогдох хууль эрхзүй, дүрэм журмын хүрээнд ил тод, нээлттэй болгоно. Санхүүжүүлсэн төсөл хөтөлбөр, түүний хэрэгжилтийн явц, хяналт шалгалт, хүрэх үр дүн гээд бүх мэдээллийг нээлттэйгээр хүргэнэ. Цаашид Хөгжлийн банк хөгжлийн түүчээ болж тэр хэмжээгээр ажлын байр бий болгож, долларын урсгалыг Монголдоо оруулж ирэх боломжийг бүрдүүлнэ гэж харж байна. Мөн бид цаашид арилжааны банкнуудын санхүүжүүлэх боломжтой төсөл хөтөлбөрүүдийг санхүүжүүлэхгүй, экспорт руу чиглэсэн, импортыг орлох төслийг дэмжиж ажиллана. Жишээ нь, шинэ орон сууцны хорооллыг бий болголоо гэхэд түүний дэд бүтцийг Хөгжлийн банк санхүүжүүлэх, харин дээр нь баригдах хорооллыг арилжааны банкнууд төсөл хэрэгжүүлэгчтэй хамтраад шийдэж болно. Шинэ сэргэлтийн бодлогын хүрээнд стратегийн ач холбогдолтой томоохон дэд бүтцийн төсөл хөтөлбөрүүдийн санхүүжилтийн эх үүсвэрийг бий болгоход анхаарч ажиллана. Ингэснээр Монгол улсын эдийн засагт том эерэг нөлөөг үзүүлнэ гэж харж байна.

Ярилцсанд баярлалаа.